Chegou o grande dia! O despachante avisa que a mercadoria foi desembaraçada e o tão esperado e-mail com a declaração de importação aparece na sua caixa de entrada.

No anexo, encontra-se uma planilha cujo título é “espelho da nota fiscal”.

No corpo do e-mail a frase: “agora é só emitir a nota“.

É nesse momento que o que deveria ser apenas digitar algumas informações e apertar um botão se transforma numa enorme dor de cabeça: a emissão da nota fiscal de importação.

O objetivo deste artigo não é detalhar todos os campos de uma nota fiscal. Afinal, existe um manual da receita com 232 páginas para isso.

O foco aqui será nas diferenças existentes entre uma nota fiscal de importação e uma nota fiscal padrão que geram tanta dificuldade para os empresários e para os faturistas.

Em resumo, nós queremos te mostrar como emitir a nota fiscal de importação. Nos siga até o fim.

Principais questões sobre a Nota Fiscal de Importação

Quem é responsável pela emissão da nota fiscal eletrônica?

O responsável pela emissão da nota fiscal eletrônica de importação não é o contador, muito menos o despachante aduaneiro. A responsabilidade é 100% do importador.

No exemplo acima, o despachante dá uma “forcinha” fornecendo o espelho da NF-e, mas a responsabilidade é do empresário.

Entretanto, se você é despachante e está lendo esse texto, entenda que a nota fiscal de importação não é sua obrigação, mas é uma oportunidade de se diferenciar da concorrência.

No caso de uma operação por conta e ordem ou encomenda, quem emite a nota de importação: o importador ou o real adquirente da mercadoria?

Numa importação por conta e ordem ou encomenda a responsabilidade pela emissão da NF-e de Importação é do importador.

Na sequência, este deverá emitir contra o real adquirente das mercadorias uma nota fiscal de remessa, no caso da operação por conta e ordem, ou uma nota fiscal de venda, no caso de operações por encomenda.

O importador deve atentar também para alterar o tipo de intermédio de “Por conta própria” para “Por conta e ordem” ou “Por encomenda”, conforme a situação.

Alguns campos extras também devem ser preenchidos, como a UF e o CNPJ do adquirente ou encomendante.

A emissão é obrigatória para retirada da mercadoria?

Sim! Se você trabalha com importação ou exportação, governo é bem claro. Segundo o portal da NF-e:

Caso não se enquadrem em nenhuma outra hipótese de obrigatoriedade, aqueles contribuintes que realizem operações de comércio exterior (importação e exportação) estão obrigados desde 1° de dezembro de 2010 (PROTOCOLO ICMS 85/2010), a utilizar NF-e nestas operações, independentemente da atividade econômica exercida.

A mensagem é simples. Mesmo que sua empresa não se enquadre em nenhuma operação que gere obrigatoriedade de nota fiscal, basta fazer uma importação ou exportação e a obrigatoriedade passa a existir para essas operações. Não tem pra onde correr.

Mas por que emitir uma nota fiscal se não estou vendendo nada? Pra que ela serve?

Esse é um pensamento comum.

Nota fiscal geralmente está associada à venda. Tanto que o termo “faturar”, que é o termo designado para emissão de fatura, ou seja, a nota fiscal, é frequentemente associado ao recebimento de dinheiro.

Mas na importação é diferente. Para entender melhor, vamos imaginar o cenário a seguir.

Imagine que você faz uma compra de mercadorias no mercado nacional. Nesse caso, seu fornecedor é uma empresa brasileira e, dessa forma, precisará emitir uma nota fiscal de venda.

Essa nota fiscal é suficiente para que o contador do comprador possa escriturar a entrada dessas mercadorias no estoque.

Entretanto, perceba que quando a compra é realizada no mercado internacional, a receita não pode obrigar uma empresa que não está domiciliada no Brasil a emitir uma nota fiscal.

Sendo assim, cabe ao comprador emitir a nota fiscal para que o mesmo possa transportar a mercadoria em território nacional e o contador possa contabilizar a entrada desses produtos no estoque.

Esse documento é a nota fiscal de importação.

Entre as funções da nota fiscal de importação, podemos destacar:

- É o documento solicitado pelas transportadoras para realizar o transporte das mercadorias do ponto de entrada (porto, aeroporto) até o armazém do importador.

- Funciona como documento fiscal que dá entrada formal dos produtos no estoque da empresa.

- No caso de empresas do regime normal, é o documento que será utilizado pela contabilidade para apuração dos impostos e geração dos devidos créditos

Agora que já entendemos porque é obrigatório, vamos entender porque existe tanta dificuldade em relação a sua emissão.

Mas por que emitir uma nota fiscal de importação é tão complicado?

Primeiramente é preciso perceber que a nota fiscal de importação só pode ser emitida após o desembaraço da mercadoria.

E isso se dá simplesmente porque até o momento do desembaraço algumas informações ainda não estão 100% consolidadas, por exemplo, a própria data do desembaraço, que deve ser informada na nota fiscal.

Também ainda podem ocorrer multas ou alterações de valores. Ou seja, não é possível antecipar a emissão da nota.

Ora, se precisamos emitir a nota após a DI e antes da retirada da mercadoria, percebe-se que existe uma janela de tempo muito pequena para a emissão da mesma.

A demora na emissão da nota fiscal de importação pode levar a consequências terríveis para o processo como a cobrança de demurrage (armazenagem extra).

Trata-se de uma tarefa complexa, como veremos a seguir, mas que deve ser feita em pouco tempo.

A boa notícia é que hoje há ferramentas que automatizam o processo de como emitir a nota fiscal de importação.

Atualmente existem sistemas que conseguem processar o arquivo XML da Declaração de Importação e automatizar a geração de nota fiscal de importação num processo que leva menos de 2 minutos.

Esse arquivo XML pode ser baixado no siscomex web e o processo todo é muito simples. Entretanto, se esse não é seu caso e você não considera automatizar essa tarefa, você vai precisar entender a fundo todos os detalhes a seguir.

Como Emitir a Nota Fiscal de Importação [Passo a Passo]

As empresas que não utilizam sistemas especializados em Comércio Exterior, acabam sofrendo em tarefas cotidianas como a emissão da nota fiscal de importação.

Muitas vezes esse atraso leva ao pagamento de demurrage (virada de armazenagem), ocasionando prejuízos enormes a operação.

Caso seu sistema de emissão de NF-e não seja especializado em comex, você precisará entender todos os detalhes sobre o como emitir a nota fiscal de importação, e estou aqui para lhe ajudar nessa missão.

Qual CFOP usar?

Antes de falarmos sobre os CFOPs de importação, vamos entender rapidamente sobre como é formado o número do CFOP.

O Código Fiscal de Operação Fiscal é formado por 4 dígitos, sendo que o primeiro dígito indica se a operação é uma entrada ou uma saída, e se está sendo negociado com a mesma UF do emissor, outra UF ou outro país, conforme a lista a seguir:

CFOPs de Entrada:

- CFOPs 1.XXX: Entrada e/ou aquisição de produtos da mesma UF;

- CFOPs 2.XXX: Entrada e/ou aquisição de produtos de outra UF;

- CFOPs 3.XXX: Entrada e/ou aquisição de produtos do exterior.

CFOPs de Saída:

- CFOPs : 5.XXX: Saídas ou prestações de produtos para mesma UF;

- CFOPs : 6.XXX: Saídas ou prestações de produtos para outra UF;

- CFOPs : 7.XXX: Saídas ou prestações de produtos para o exterior

Ou seja, não é difícil concluir que todo CFOP que se inicia com 3.XXX trata-se de uma importação. Os CFOPs mais comuns relacionados a importação são:

- 3.101 – Compra para industrialização.

- 3.102 – Compra para Comercialização.

- 3.126 – Compra para utilização na prestação de serviço.

- 3.127 – Compra para utilização sob o regime de drawback.

- 3.551 – Compra para ativo imobilizado

- 3.556 – Compra de material para uso ou consumo.

- 3.949 – Outras entradas

Outra observação importante é que, comumente, a descrição do CFOP é utilizada para preenchimento do campo “Natureza da Operação“, mas na importação geralmente usamos a palavra “Importação” ao invés de “Compra“.

Informações do Remetente / Destinatário

Certa vez recebi o contato de um cliente que usava nosso sistema para emissão de nota fiscal de importação, dizendo que não estava conseguindo importar a NF-e de importação no ERP que ele utilizava para fazer as vendas. Perguntei a ele qual erro o ERP apresentava e ele me disse:

“A tag <dest> não possui o campo <cnpj>“.

Esse é um erro muito comum em sistemas que não são especializados em comércio exterior, nesse caso, mais precisamente, em importação.

Como a NF-e de Importação é uma nota fiscal de entrada, nesse caso, a tag CNPJ não deve ser mesmo utilizada. Vejamos o que diz o manual de Integração na Notas Fiscal Eletrônica sobre o campo CNPJ:

“Informar o CNPJ ou o CPF do destinatário, preenchendo os zeros não significativos.

Não informar o conteúdo da TAG se a operação for realizada com o exterior.“

Muitos sistemas parecem ignorar essa segunda frase, e exigem que o CNPJ seja preenchido na hora de processar o XML.

Isso é tão comum que o caso citado acima aconteceu em um dos ERPs mais conhecidos do Brasil para pequenas empresas.

Mesmo tendo um enorme número de clientes, por não serem especializados em comex, não atentaram para o fato que, numa importação, o grupo de informações de “Identificação do Destinatário da Nota Fiscal eletrônica” deve ser preenchido, na realidade, com as informações do remetente da mercadoria.

E, claro, numa importação o remetente não possui CNPJ. Inclusive, informar o CNPJ em operações com o exterior inevitavelmente ocasionará a rejeição da NF-e nos servidores da receita, conforme o manual da NF-e informa:

“Rejeição: O CNPJ do destinatário/remetente não deve ser informado em operação com o exterior.“

Informações dos produtos e valores

Achou complicado até aqui? Prepare-se! Estamos chegando nas etapas mais complexas de uma NF-e de importação.

Mas antes de iniciarmos, é importante entender algumas siglas importantes que aparecem numa declaração de importação. Vamos a elas:

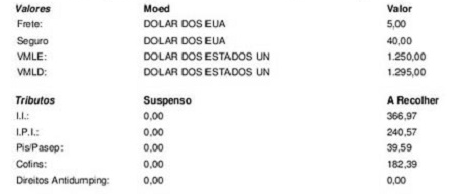

VMLE: Trata-se do Valor da Mercadoria no Local de Embarque. É o valor da mercadoria e outras despesas anteriores ao embarque.

VMLD (valor CIF): Trata-se do Valor da Mercadoria no Local de Descarga. É o valor do VMLE acrescido do frete e do seguro.

Isso significa dizer que quando uma mercadoria sai do exterior o seu valor é o VMLE.

No momento que ela chega em território nacional seu valor é o VMLD. Por exemplo, vamos supor que uma determinada mercadoria custou $1,25 a unidade. Foram importadas 1000 unidades e a taxa de câmbio fechou em 5,00 R$ / $. Então isso significa que o VMLE foi de:

- VMLE = $1,25 por unidade * 1.000 unidades =

- VMLE = $1.250,00

- Convertendo para reais:

- VMLE = $1.250,00 * 5,00 R$ / $ =

- VMLE = R$6.250,00

Em seguida, vamos supor que o frete dessa mercadoria custou $5,00 e o seguro custou $40,00, ou seja Frete + Seguro totalizaram $45,00. Convertendo para real temos R$ 225,00. Então o VMLD dessa mercadoria é:

- VMLD = VMLE + Frete + Seguro

- VMLD = R$ 6.250,00 + R$ 225,00

- VMLD = R$ 6.475,00.

O valor dos produtos a ser preenchido na nota fiscal será o VMLD. Mas repare que já temos um primeiro problema: as informações de frete e seguro, numa declaração de importação, aparecem totalizadas, sem a discriminação do valor relativo a cada item. E, numa nota fiscal, precisamos informar o valor das mercadorias item a item. E é aí que as coisas começam a complicar.

O rateio

Para encontrar o quanto de frete, seguro, taxa do siscomex, AFRMM, bem como outras despesas que não estão discriminadas por item numa DI, devemos ratear esses valores totais entre todos os itens da DI.

Isso significa que você terá que descobrir, para cada item da DI, qual o fator de contribuição daquele item para o total.

Acontece que o critério para rateio também pode mudar de acordo com a despesa. Quando falamos de seguro, por exemplo, devemos priorizar o critério de valor da mercadoria, mas quando tratamos de frete, priorizamos o peso. Sendo assim:

Valor do seguro do item A = Valor do seguro total * (VMLE do item A / VMLE Total)

e

Valor do frete do item A = Valor do frete total * (Peso do item A / Peso Total)

De forma mais geral, podemos dizer que:

Valor da despesa W do item A = Valor da despesa W total * (Valor do item A no critério da despesa W / Valor de toda a DI no critério da despesa W)

Assim generalizamos de forma que cada despesa pode ter seu próprio critério.

Entretanto, o critério mais utilizado para rateio é o VMLE da mercadoria, com exceção do frete onde utiliza-se o peso.

Por exemplo, se um determinado item possui VMLE de R$ 100,00 e o VMLE de toda a DI é R$ 1.000,00, significa que sua contribuição sobre a DI é de 10%.

Ou seja, se o seguro total da DI custou R$ 40,00, pode-se dizer que R$4,00 (10% de R$40,00) é o custo do seguro deste item específico.

A partir daí, para encontrar o VMLD de um produto específico, basta somar ao seu VMLE os valores de seguro e frete do item em questão. E para encontrar o valor unitário a ser preenchido, claro, deve-se dividir esse valor pela quantidade de itens.

Impostos

Agora que sabemos como calcular o VMLD item a item, podemos partir para a próxima etapa: o cálculo dos impostos.

Numa declaração de importação, as bases de cálculo dos impostos e suas alíquotas aparecem discriminadas adição por adição.

Entretanto, como já sabemos, na nota fiscal precisamos dessas informações item a item. A alíquota é mais simples, basta utilizar a mesma alíquota que já aparece discriminada nas adições das mercadorias.

- Mas para conhecer a base de cálculo de cada um dos impostos, item a item, precisamos saber o que compõe cada uma delas. Então vamos lá:

- Base de cálculo do Imposto de Importação (II) = VMLD

- Base de cálculo do Imposto sobre Produtos Industrializados (IPI) = VMLD + II

- Base de cálculo do PIS e COFINS = VMLD

- Base de cálculo do Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

Sim, a base de cálculo do ICMS merece um parágrafo à parte, então já sabe que lá bem complexidade, certo?. Sua base de cálculo é calculada da seguinte forma:

BC ICMS = VMLD + II + IPI + PIS + COFINS + Taxa SISCOMEX + AFRMM + ICMS + Outras despesas aduaneiras (se houver)

Repare que o valor do ICMS compõe sua própria Base de Cálculo. Por isso, devemos calculá-lo de forma diferente.

Ora, para calcular a base de cálculo do ICMS precisamos do valor do próprio ICMS. Mas para calcular o valor do imposto precisamos da sua base de cálculo. Como resolver?

Primeiramente precisamos calcular a Taxa do SISCOMEX e AFRMM do item. Já vimos como fazer isso utilizando o método do rateio.

Temos então que:

- BC ICMS = (VMLD + II + IPI + PIS + COFINS + Taxa SISCOMEX + AFRMM) + ICMS

Vamos chamar de X o valor de (VMLD + II + IPI + PIS + COFINS + Taxa SISCOMEX + AFRMM).

Sendo assim:

- BC ICMS = X + ICMS

Mas o valor do ICMS = BC ICMS * Alíquota ICMS. Vamos usar um pouco de álgebra agora.

- BC ICMS = X + (BC ICMS * Alíquota ICMS)

Dividindo tudo por BC ICMS:

- 1 = (X / BC ICMS) + Alíquota ICMS

Passando Alíquota ICMS para o outro lado da equação:

- 1 – Alíquota ICMS = (X / BC ICMS)

- (X / BC ICMS) = 1 – Alíquota ICMS (invertendo)

- BC ICMS * (1 – Alíquota ICMS) = X (multiplicando cruzado)

E, finalmente, passando (1 – Alíquota ICMS) para o outro lado da equação, temos:

- BC ICMS = X / (1 – Alíquota ICMS)

Reparou que a base de cálculo de todos os outros impostos foram explicadas em 1 linha, mas a base do ICMS foi explicada em mais de 20? É, meus amigos, os estados são tão famintos por impostos que até o ICMS está contido em sua base.

Mas amigo, sou de humanas, e agora?

Vou simplificar pra você!

É só ler a frase abaixo, com voz de apresentador do Globo Repórter:

“Para achar a base de cálculo do ICMS, soma-se o VMLD, todos os impostos menos o ICMS, e outras despesas que compõem sua base de cálculo, como a taxa do siscomex e a AFRMM. Em seguida, divida este resultado por 1 – a alíquota do ICMS e você chegará a base de cálculo do ICMS.”

Isso mesmo. Some os valores (VMLD + II + IPI + PIS + COFINS + Taxa SISCOMEX + AFRMM) e depois divida por 1 – a alíquota do ICMS. Por exemplo, se a alíquota for 18%, divida por 0,82. Se for 17%, divida por 0,83%.

Mais fácil, não?

Mesmo havendo essa explicação mais simples, gosto sempre de explicar a origem dos cálculos, caso contrário parece que as fórmulas foram proferidas por algum ser mitológico, quando na verdade são derivadas da mais pura matemática financeira.

Agora que já esclarecemos as principais dúvidas sobre o preenchimento da nota fiscal, explicamos como encontrar a base de cálculo de cada um dos impostos e a calcular seus valores, falta apenas um detalhe que diferencia uma nota fiscal de importação das demais: as informações da DI.

Informações da DI

Antes de falarmos sobre essas informações, é preciso entender que o layout da nota fiscal foi criado para suportar todos os tipos de operações possíveis e imagináveis. Acontece que muitas empresas criaram seus sistemas a partir do manual da receita, sem observar as características do seu negócio.

É natural pensar que numa nota fiscal de importação só precisaríamos informar os dados da DI uma única vez.

Mas no layout do XML da nota fiscal, essas informações precisam ser repetidas a cada item.

Isso mesmo, se você utiliza um sistema que não é especialista em importação, provavelmente você terá que digitar os campos a seguir tantas vezes quanto o número de itens dessa DI:

- Número do Documento de Importação DI/DSI/DA

- Data de Registro da DI/DSI/DA

- Local de desembaraço

- Sigla da UF onde ocorreu o Desembaraço Aduaneiro

- Data do Desembaraço Aduaneiro

- Exportador

Se sua DI possui 174 itens e você precisa digitar essas informações 174 vezes, seu sistema não é especializado em operações de importação.

Além das informações acima você obrigatoriamente precisará informar também, a cada item:

- Número da adição onde o item está contido

- Número seqüencial do item dentro da adição

- Fabricante

E aí? Qual é o resumo da ópera?

Emitir uma nota fiscal de importação é uma tarefa que aumenta sua complexidade e esforço conforme aumenta o número de itens dentro da Declaração de Importação. Para emiti-la você precisará de um sistema emissor de NF-e.

Nosso propósito era te dar um manual de como emitir a nota fiscal de importação, e quais os fatores relevantes de cada etapa.

Existem sistemas generalistas, que buscam atender a todo tipo de empresa e não estão preparados para lidar com a complexidade da NF-e de Importação, e sistemas especializados em comex que vão facilitar essas rotinas, chegando a automatizá-las quase completamente.

Caso precise saber como emitir a nota fiscal de importação e não tenha um sistema especializado em comex, uma solução é utilizar uma planilha de apoio ao cálculo de nf-e, que contém em suas fórmulas toda matemática que foi descrita aqui neste artigo, embora a recomendação para quem trabalha com comércio exterior seja utilizar um sistema especializado.

UM CONVITE ESPECIAL PARA VOCÊ

Se você quiser acompanhar os bastidores da importação, verificando como as operações acontecem na prática, sem tarja preta, sem esconder nenhum procedimento, e com isso se tornar uma autoridade no seu ramo, eu te convido a me acompanhar no Instagram.

Eu faço postagens em que mostro os segredos dos nossos bastidores revelados na sua timeline. É conteúdo de mentoria, só que de graça.

Basta clicar neste link e me seguir. Te espero lá 📍

👇👇👇

Artigo escrito em parceria com Eduardo Ferreira, CEO da Mainô. 🚀

A Mainô é uma startup que oferece um sistema em nuvem para gestão de suas operações de importação, exportação e distribuição de mercadorias, com emissão e monitoramento de notas fiscais, controle de estoque, emissão de boleto e SPED Fiscal.

Fontes:

Nota fiscal de entrada de importação: o que você precisa saber

NF-e de Importação: como calcular igual o seu despachante?

Tabela CFOP: o que é e para que ela serve?

Conceito, uso e obrigatoriedade da NF-e (26 questões)

Manuais NFE

Artigo muito necessário para conseguir entender e ter autonomia quando o assunto é emissão de nota fiscal de importação, queria ter visto esse conteúdo a 1 ano atrás para conseguir resolver problemas de forma muito mais fácil e esclarecedora.